Reggio, bilancio ‘sepolto’ dalla Consulta: disavanzo monstre da 399 mln

Approvato in giunta il Rendiconto 2019. Lieve incremento nel recupero dell’evasione. In Consiglio il 30 luglio

24 Luglio 2020 - 21:18 | di Claudio Labate

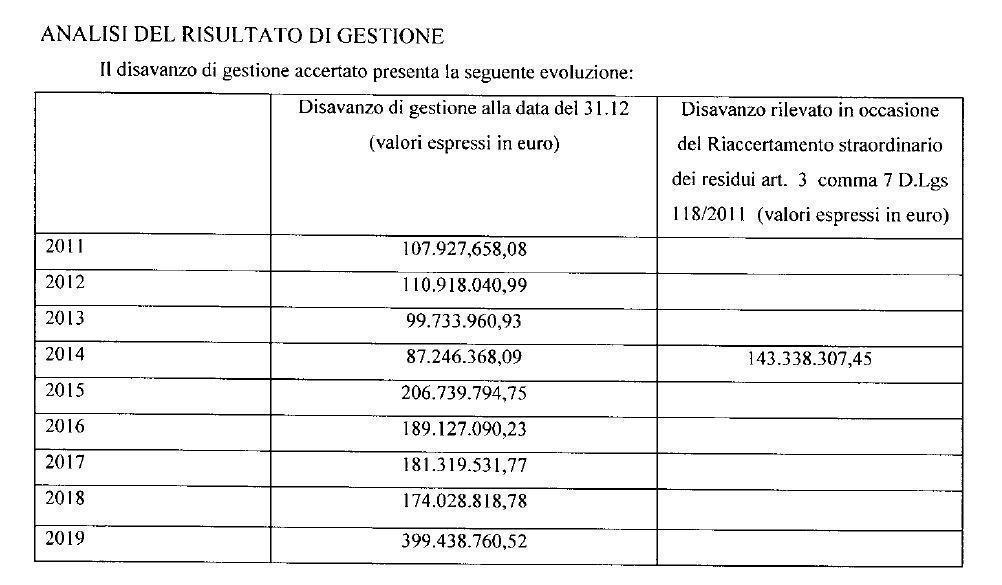

Sono peggiorati i conti di Palazzo San Giorgio. L’Amministrazione comunale ha lavorato alacremente per presentare in Consiglio comunale il Rendiconto della gestione composto dal conto del bilancio, dal conto economico e dallo stato patrimoniale, relativamente all’esercizio 2019. Ma, al di là dei rinvii temporali rispetto alla presentazione del documento contabile (prevista per il 30 aprile e differita al 30 giugno a causa dell’emergenza sanitaria) le nuove norme intervenute dopo le sentenze della Corte costituzionale hanno modificato in maniera sostanziale il risultato stesso: il disavanzo raggiunto si attesta infatti alla cifra mostruosa di 399.438.760,52 euro, rispetto agli abbondanti 165 milioni di disavanzo atteso. Vale a dire ben più di 233 milioni di differenza. La patata bollente, al vaglio del Collegio dei Revisori dei Conti, entrerà in Consiglio comunale, convocato per giorno 30 luglio in prima convocazione e il 31 in seconda.

Per dimostrare e motivare il peggioramento del risultato di amministrazione rispetto al precedente esercizio, l’amministrazione ha analizzato le cause che hanno comportato tale peggioramento, individuandole nella dichiarazione di incostituzionalità delle norme che riguardano l’istituto del fondo anticipazione di liquidità, vigenti nel 2019, e nel cambiamento nelle metodologie di calcolo dei crediti di dubbia esigibilità disposte dal legislatore.

D’altra parte con la sentenza n° 4 del 28 gennaio scorso la Corte Costituzionale si è pronunciata sulla legittimità costituzionale dell’art. 2, comma 6, del decreto legge n°78/2015, affermando in maniera definitiva il principio secondo il quale il Fondo di anticipazione di liquidità non può incidere sul risultato di amministrazione, migliorandolo, in quanto in questo modo si consentirebbe un incremento della capacità di spesa e ciò in contrasto con l’art. 119, comma 6 del Dl n° 162/2019, convertito nella Legge n°8 del 28 febbraio 2020, in cui l’art.39 ter prevede una specifica disciplina del Fondo anticipazione di liquidità.

Questione di metodi…

Il Bilancio di previsione 2019/2021 è stato approvato con delibera di Consiglio comunale del 9 agosto del 2019. Nell’arco di tempo che va da allora alla delibera di giunta (n°80 del 30 giugno scorso) l’amministrazione ha proceduto all’elaborazione del Rendiconto di gestione secondo i principi della contabilità armonizzata.

Il Risultato di amministrazione al 31/12/2018 era stato quantificato in -174.028.818,78 euro. Nell’esercizio finanziario 2019 Palazzo San Giorgio avrebbe dovuto ripianare una quota di disavanzo pari a 8.335.249,70 euro con un valore atteso al 31/12/2019 di -165.693.569,08 euro.

L’applicazione delle modifiche alla Disciplina del fondo anticipazione di liquidità ha comportato per il Comune di Reggio Calabria il peggioramento del Risultato di amministrazione, quantificabile in 183.633.745,42 euro.

Con il Rendiconto di gestione del 2018, il fondo crediti di dubbia esigibilità ammontava a 299.802.178,00 euro, poiché l’ente si era avvalso della facoltà di applicare il metodo semplificato. Con la predisposizione del Rendiconto di gestione 2019, l’ente ha provveduto ad applicare il metodo integrale, determinando il Fondo in 361.338.758,90 euro, quindi con un incremento di oltre 61 milioni di euro.

La Legge n°8/2020 ha previsto con l’art. 39 quater anche una specifica disciplina sul disavanzo degli enti locali. Stabilendo in particolare al comma 1 che:

“Al fine di prevenire l’incremento del numero di enti locali in situazioni di precarietà finanziaria, l’eventuale maggiore disavanzo emergente in sede di approvazione del Rendiconto 2019, determinato in misura non superiore alla differenza tra l’importo del fondo crediti di dubbia esigibilità accantonato nel risultato di amministrazione in sede di approvazione del Rendiconto 2018, determinato con il metodo semplificato […] sommato allo stanziamento assestato iscritto nel Bilancio 2019 per il Fondo crediti di dubbia esigibilità al netto degli utilizzi del fondo effettuati per la cancellazione e lo stralcio dei crediti, e l’importo del Fondo crediti di dubbia esigibilità accantonato in sede di Rendiconto 2019, determinato nel rispetto dei principi contabili, può essere ripianato in non più di quindici annualità a decorrere dall’esercizio finanziario 2021, in quote annuali costanti”

Applicando tali disposizioni il maggior disavanzo al Comune di Reggio Calabria è fissato in 52.455.251,27 euro.

Come detto, il Comune avrebbe dovuto ripianare nell’esercizio 2019 un disavanzo di qualcosina in più di 8 milioni di euro e quindi ottenere un risultato finale di -165.693.569,08 euro. Un risultato che, se si considerano le norme vigenti nel 2019 risulterebbe realizzato, anzi determinato in -164.613.699,29 euro, e quindi migliorativo di poco più di 1 milione di euro.

Fondo crediti dubbia esigibilità ed entrate tributarie

Il Fondo crediti di dubbia esigibilità sulla base dei principi contabili, è quantificato in 361.338.758,90 euro ed accantonato al risultato di amministrazione nel Conto consuntivo per l’anno 2019. Per ridurlo – si legge nella relazione – è fondamentale accrescere la capacità di riscossione delle proprie entrate e soprattutto velocizzare la stessa, al fine di aumentare gli incassi in conto competenza o in conto residui dell’anno successivo. Pertanto, dopo aver individuato importanti strumenti per il contrasto all’evasione, è necessario mettere in campo soluzioni per il contrasto ‘all’evasione da riscossione’, tenendo conto del substrato socio economico debole, sul quale è andato ad incidere l’aumento al massimo dei tributi con una ‘evasione per necessità’.

Per quanto riguarda le entrate tributarie, quelle accertate nell’ultimo triennio, sono così quantificate: nel 2017 si incassarono 125.918,106,79 euro; nel 2018, 120.708.641,63 euro; e nel 2019, 133.441.613,46 euro.

Per ciò che riguarda le entrate per recupero evasione, si oscilla da percentuali che segnano il 100% sull’imposta sulla pubblicità, allo 0,02% dell’Imu, passando per l’84,5% dell’imposta di soggiorno, per il 36,6% della Tassa per occupazione di aree pubbliche, l’8,47 per l’evasione Tari insieme al 5% relativo al recupero spese di notifica. Desolatamente allo 0% il recupero dell’evasione Tasi.

Nello specifico le entrate accertate per l’Imu relativamente al 2019 sono pari a 27 milioni.

Quelle relative a Tarsu-Tares-Tari sono pari a 39,9 milioni con un incremento di quasi un milione e mezzo rispetto all’esercizio precedente a seguito delle attività di accertamento. Ulteriori attività in materia di riscossione delle entrate proprie afferisce poi al completamento delle autorizzazioni delle numerosissime richieste di rateizzazione per un valore complessivo di più di 4 milioni di euro.

Anche i corrispettivi del servizio idrico (che insieme alla Tari rappresentano le entrate con maggiori criticità) incassati nel 2019 risultano presentare un incremento rispetto al 2018 di quasi 3 milioni di euro.

Iscriviti al nostro Canale Whatsapp per restare sempre aggiornato con le ultime notizie